沥青

存储仓库:民企仓

贸易参数

单据凭证

产品简介

沥青是原油炼制轻质油后的重质副产品,常温下为黑褐色固体 / 半固体,粘性强、防水、耐腐蚀,是道路、防水、防腐工程的核心胶凝材料。

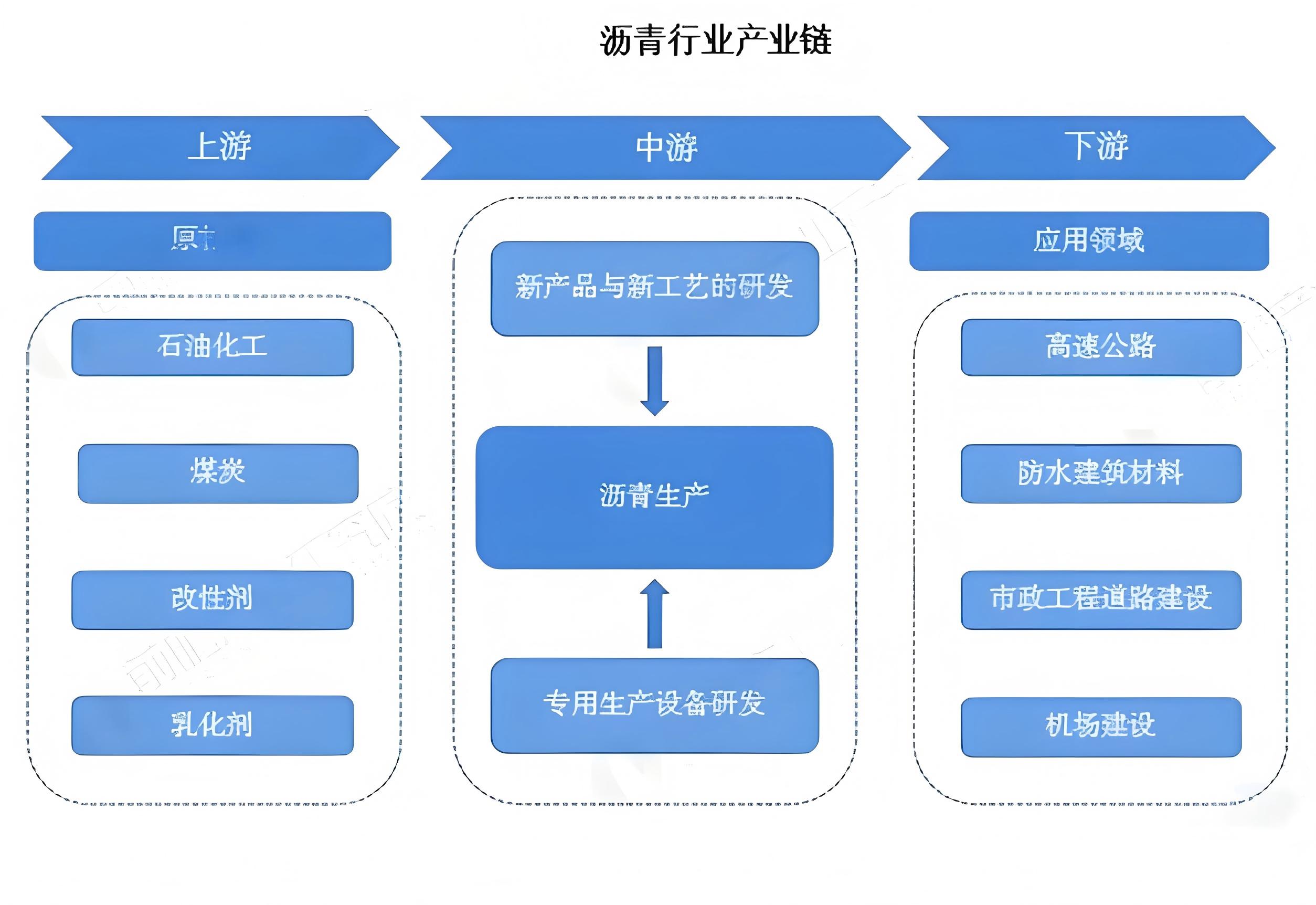

产业链结构图

原油→炼厂蒸馏/氧化→石油沥青(含改性/乳化)→贸易→道路铺装、建筑防水、工业防腐等应用。其产业链简要如下:

一、供给端:产能过剩、集中度提升、原料受限

1.产能与开工:国内总产能约7900万吨,但开工率仅25%-35%,结构性过剩常态化。

2.竞争格局:CR5≈58.3%(中石化、中石油、恒力、浙石化、盛虹)。

3.区域差异:由稀释沥青转向高成本配额原油,华东、华南、山东为主产区;东北、西北局部复产,华南、山东减产,区域价差扩大。

二、需求端:总量放缓、结构转型、区域分化

1.需求占比:新建道路沥青为主,养护、改性、特种沥青占比提升;防水沥青受地产拖累,依赖存量翻新;工业/船燃占比低、边际影响小。

2.区域需求:东强西弱、南稳北滞;广东、山东、四川需求强,东北、西北偏弱。

三、贸易与流通

1.进口:2025年约211-385万吨,2026年温和增长。

2.出口:2025年约62万吨,同比增加31.2%。

产业链介绍

一、产业链概述

原油→炼厂蒸馏 / 氧化→石油沥青(含改性/乳化)→贸易→道路铺装、建筑防水、工业防腐,是连接石油化工与基建的关键纽带。

二、产业链核心要点

1.来源:90%以上为石油沥青;另有煤焦沥青、天然沥青。

2.分类:按用途分道路沥青(约80%)、建筑沥青、特种沥青。

3.用途:道路(高速/市政/养护)、建筑防水、防腐、机场跑道、水工工程等。

4.价格:核心受原油成本、基建需求、季节性施工影响。

产业链趋势

一、供给侧:集中度再提升、落后产能出清

1.中小炼厂加速退出,CR5 向 65%+ 迈进

2.民营大炼化凭借一体化、低成本扩大份额

二、需求侧:从“新建”转向“养护+高端化”

1.道路:存量养护、高模量 / 低温抗裂 / 阻燃等特种沥青需求增长

2.防水:环保型、耐候型卷材占比提升

3.区域:县域、农村公路补短板带来增量

三、技术与产品:绿色低碳、功能化、循环化

1.温拌沥青:降能耗、减排放,政策推动普及。

2.再生沥青(RAP):高比例回收利用,构建闭环产业链。

3.改性/特种沥青:定制化解决方案成主流。

四、政策与成本:双碳、消费税、原油定价

1.双碳:生产与施工排放趋严,倒逼绿色转型。

2.消费税:影响地炼原料选择与开工率。

3.价格:中枢锚定原油,受基建资金、季节性、区域价差驱动波动。

五、一句话总结

沥青产业链正处于产能过剩、集中度提升、需求放缓、结构转型的关键期,未来将围绕绿色低碳、高性能、循环经济重构竞争格局。

贸易链介绍

1.上游从沥青加工厂采购

2.下游供应给基建公司、房地产建筑企业、路政公司等